12月29日、駆け込みで、損出し、NISA枠埋めをしています。

――――――

(追記)

損出しは約定日でなく、受渡日で計算されるので、

12月29日では間に合いませんでした。

1月5日受渡しで2026年の損になってしまったので還付されず。

反省を生かします。。

――――――

あと権利落ちで、信用建玉解消の処理も。

すかいらーくで信用売りだけ建てて、現物を買わないというミスを

やらかしてしまったので、なるべく損をしないように指値で返済。

なぜか実現損益はプラス18円となりましたが、貸株料分だけ赤字です。

12月の取引実績です。

【ETF】43,740円

米国債25年ETF(ヘッジあり) 145.8円 300株

アメリカの利下げ観測からこれから上がっていくだろうと思い購入。

まだ上がりません。

140円まで下がったら、買い増します。

日本の国債含め、債券勉強中です。

【J-REIT】262,100円

霞が関ホテルリート 106,100円 1株

スターアジア 62,200円 1株

MIRARTH 93,800円 1株

インヴィンシブル 64,100円 1株

【NISA積立】25万円

楽天VTI 70,000円

S&P500 80,000円

NASDAQ 70,000円+29,800円

NISA成長枠が残っていたのでNASDAQを29,800円分買い増しました。

【iDeCo】2万円

楽天VTI 10,000円

S&P500 10,000円

そして、今月から確定拠出年金も投資金額の算定に追加しました。

(資産総額に含まれているのに、月々の算定に入れていなかったため)

ついでに、来年から少し積立商品の割合を変更しています。

【確定拠出年金】2万円

DCニッセイ日経225インデックスファンドB 30%

DCニッセイ外国株式インデックス 40%

DCニッセイワールドセレクトファンド(債権重視型) 30%

<売却>

ジャパンインフラ 64,800円 3株(ー23,700円)

TOB発表されてから値動きなく、どうなるか確証が持てなかったので、

一旦売却しました。

<損出し>

・キンカブ

カナディアンソーラー 90,400円 1株

89,948円 0.68130株

エネクスインフラ 55,421円 0.22727株

KDX 176,811円 0.35340株

ミラース 93,530円 0.89821株

マリモリート 109,450円 0.73804株

キンカブでは、合計27,096円の損出しでした。

・米国個別株→今夜、成行で売り予定

ジロー 5株

マッチ 2株

B&G 37株

<追記>

合計58,836円の損出しでした。還付税額は年明けに確認できるということなので、

忘れずに確認したいと思います。

SBI証券の口座、まったくメンテナンスしておらず散々な結果です。

元々ドル転がお得だったのでSBI証券を使っていましたが、円安の今、ドル転もしづらいし、画面が分かりにくいので楽天証券のNISA口座に統一したい。。

ここからは2021年のNISAで来年から課税払い出し対象だったものです。

払出してしまうと、購入単価が分かりにくくなってしまうので、

その前に利確しました。

東京個別指導学院 445円 100株(+10,500円)

NASDAQ 447,149円(+260,191円)

S&P500 53,499円(+28,335円)

469,626円(+266,464円)

楽天VTI 363,024円(+182,899円)

440,051円(+240,699円)

PFF 31.2ドル 7株(+4,268円)

PFFD 19.15ドル 66株(+7,938円)

売却額は日本円で約205万円、ドル建ては1ドル156円換算で33万円。

合わせて238万円でした。

いつもは購入額ー売却額で新規の投資額を出しているのですが、

今回は売却が外れ値のため、購入額のみで66万円とします。

確定利益は1,001,294円でした。

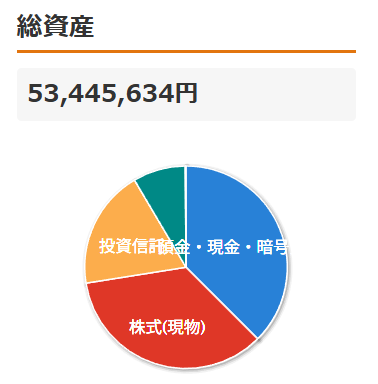

総資産は5,400万円でした。

資産を売却して現金が増えています。

ですが、来年確定申告して納税しないといけないのと、住民税が増えるのと、

国民健康保険がえげつなく増えるので、とても心が重いです。。

役所に住民税を試算してもらって、できるだけふるさと納税をしてみたけど、

その金額も合っているのかどうか。。

でも脱税となってつかまりたくないので、正直に申告しようと思います(当たり前)。

12月の株式優待はコーセー、楽天、アシックスをとりました。

8月からつなぎ売りを始めて株主優待はGETしていますが、

配当金の調整金やら貸株料やらなんか費用やらいろいろ取られているので、

「リスクゼロで株式優待がもらえる!」というのは嘘なんじゃないかと思い始めています。

また別途損益整理します。

12月の配当金は約53,000円でした。